Ils ne céderont jamais le contrôle total des rendements au marché.

Écrit par Wolf Richter pour WOLF STREET.

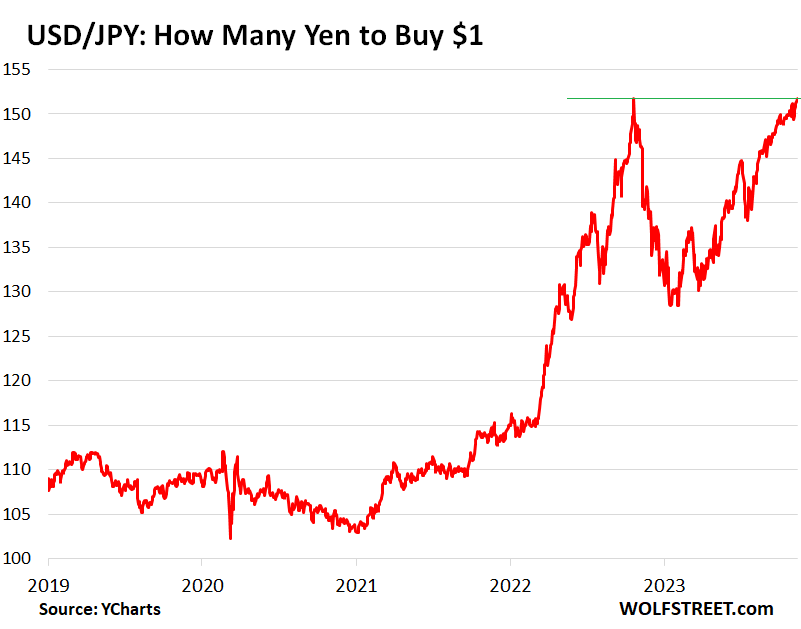

Le yen est tombé à 151,92 yens pour 1 dollar plus tôt dans la journée, se situant à un cheveu du plus bas intrajournalier d’octobre 2022, puis a fortement rebondi à 151,22, puis est retombé à 151,72 pour le moment.

Le ministre des Finances Shunichi Suzuki a déclaré plus tôt dans la journée que le gouvernement surveillerait la situation et réagirait de manière appropriée. Et voici la réponse. Le graphique montre les augmentations horaires :

L’USD/JPY atteignant 152 était un signe motivant aujourd’hui. Il y avait environ 1,25 milliard de dollars de contrats d’options qui ont expiré aujourd’hui à 10 heures HNE avec un prix d’exercice de 152, selon Reuters. Un montant supplémentaire de 2,2 milliards de dollars expirera mercredi.

Mark Chandler, stratège en chef des marchés chez Bannockburn Global Forex, a déclaré à Reuters que le rebond marqué mais de courte durée du yen par rapport au dollar plus tôt dans la journée n’était pas dû à l’intervention de la Banque du Japon, mais à l’expiration d’options.

La baisse et la volatilité du yen ont commencé en septembre 2021, lorsque la Réserve fédérale a annoncé qu’elle commencerait à resserrer sa politique monétaire en réponse à l’inflation qui commençait à se déchaîner. Jusque-là, le yen s’échangeait autour de 110 yens pour un dollar américain, et se situait dans cette fourchette depuis des années.

En octobre 2022, alors que le yen tombait de manière chaotique vers la fourchette de 150 yens et menaçait de franchir la barre des 150 yens, le duo formé du ministère des Finances et de la Banque du Japon a organisé de grandes vagues de ventes de titres libellés en dollars et d’achats de yens pour arrêter la baisse. – qui a fonctionné, et le yen a fini par rebondir quelque peu. Mais cela n’a pas duré – et les choses sont revenues comme avant, mais cette fois, le duo a laissé les choses bouger :

Adieu le pouvoir d’achat international.

Le taux de change de 151 yens pour 1 dollar signifie que les consommateurs et les entreprises au Japon ont perdu environ 27 % de leur pouvoir d’achat depuis 2021 en ce qui concerne les importations, y compris les produits alimentaires et énergétiques, et les achats et voyages à l’étranger. Les consommateurs et les entreprises japonais vont donc reporter leurs dépenses vers le Japon et payer beaucoup plus pour les importations. C’est le but.

La Banque du Japon, la dernière banque centrale encore attachée à un taux d’intérêt négatif mais qui s’en éloigne désormais à petits pas, a suivi une stratégie bien définie pour alimenter l’inflation, et le gouvernement a soutenu ces efforts inflationnistes avec des subventions et des budgets de relance. . .

Les autorités japonaises semblent désormais rechercher une dépréciation permanente du yen, peut-être de l’ordre de 150 yens, voire moins, bien qu’elles ne soient pas autorisées à annoncer de tels projets car cela serait considéré comme une manipulation monétaire. C’est donc un peu délicat.

Mais la situation doit rester sous le contrôle du gouvernement et de la Banque du Japon. Il ne devrait y avoir aucun chaos dans la pièce. Quand les choses vont trop vite, ils interviennent. Mais quand les choses avancent lentement et de manière ordonnée au même endroit, ils les quittent.

Sortie lente du NIRP et du contrôle de la courbe des taux.

En 2016, la Banque du Japon a suivi la folie européenne et a réduit son taux d’intérêt à un mois à négatif, à -0,1 %, et il est resté à ce taux négatif. Mais elle a donné des indications selon lesquelles elle s’éloignerait de la politique de taux d’intérêt négatifs (NIRP).

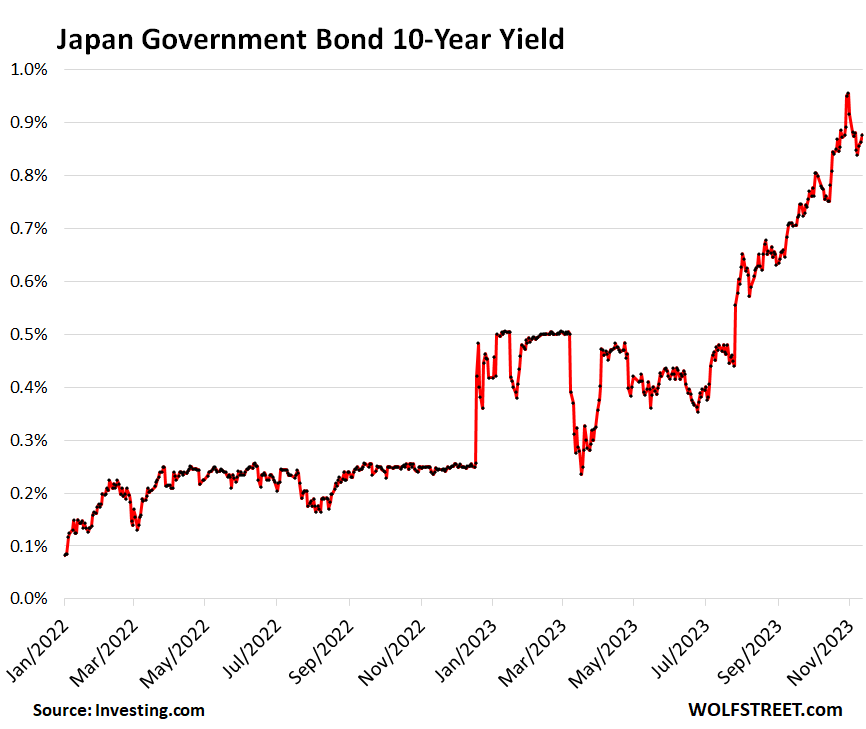

Pour me préparer à éviter une inversion de la courbe des taux, j’ai assoupli le contrôle de la courbe des taux en plusieurs étapes. Pendant de nombreuses années, sous contrôle de la courbe des taux, la Banque du Japon a réussi à maintenir le rendement des obligations à 10 ans en dessous de 0,10 % dans un premier temps, puis en dessous de 0,25 %, en achetant des obligations d’État japonaises pour défendre ces niveaux.

Le 20 décembre 2022, elle a ensuite relevé le rendement maximum à 10 ans à 0,5 %, provoquant toutes sortes de volatilité, comme vous pouvez le constater dans le graphique ci-dessous.

Cette année, la Banque du Japon a relevé le plafond à 1,0 %, puis a déclaré en octobre que le plafond de 1,0 % n’était plus un plafond fixe, mais un « plafond » souple et que le rendement des obligations à 10 ans avait évolué vers ce plafond. . . Le niveau est désormais à 0,88% :

Maintenir la pente de la courbe des taux tout en la resserrant.

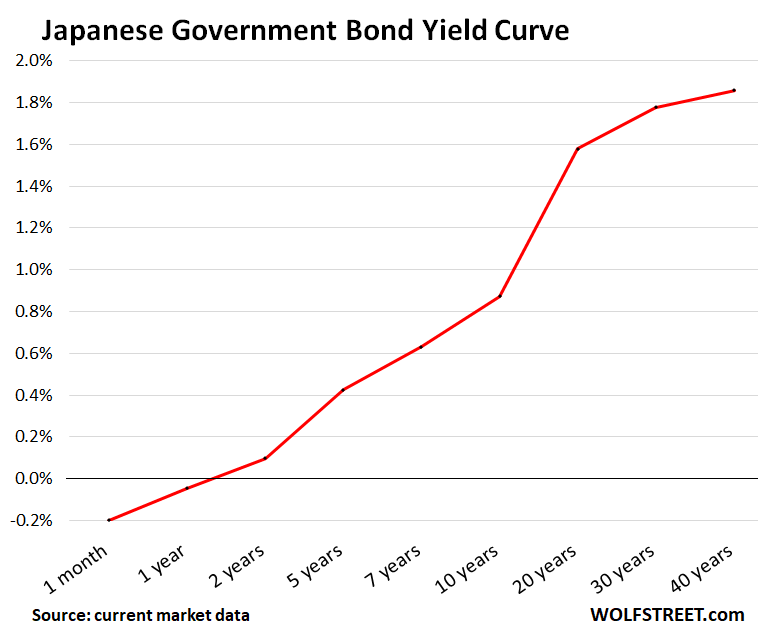

Maintenir les taux d’intérêt à court terme à un niveau négatif tout en permettant aux rendements à long terme d’augmenter a empêché la courbe des rendements de s’inverser – un phénomène qui s’est produit aux États-Unis et a donné lieu à dix-huit mois d’une campagne incessante de récession.

La courbe des taux japonaise, contrairement à la courbe des taux américaine, est assez raide, car maîtrisée, avec le court terme à -0,2% (en dessous du taux d’intérêt de la Banque du Japon), le rendement à un an à -0,05% , et le rendement sur un an à -0,05 %, le rendement sur deux ans à 0,10 % et le rendement sur cinq ans à 0,43 % ; Pendant 10 ans à 0,88 %, pendant 20 ans à 1,58 %, pendant 30 ans à 1,78 % et pendant 40 ans à 1,86 %.

Aucun amour pour les marchés.

Les autorités japonaises ne croyaient pas du tout à l’existence d’un véritable marché pour les obligations d’État. Le gouvernement et la Banque du Japon ne permettront jamais aux marchés de gérer les rendements des obligations d’État japonaises. Ils seront toujours plus ou moins sous contrôle. C’est simplement une question de contrôle qu’ils exercent.

La Banque du Japon détient plus de la moitié des obligations d’État du Japon, et les principales institutions gouvernementales supportent un autre fardeau important. Il existe d’autres institutions japonaises sur lesquelles le gouvernement et la Banque du Japon peuvent compter en attendant une nouvelle grosse pile. Il ne reste plus beaucoup de marché.

Moody’s – qui a maintenu ce week-end la note de crédit des États-Unis à AAA et a abaissé la perspective de sa note de crédit AAA à négative (ce qui signifie qu’elle pourrait dégrader la note à l’avenir) – avait depuis longtemps abaissé la note de crédit du Japon à A1. , quatre crans en dessous de la notation américaine (aide-mémoire sur les notations de crédit des obligations). C’est simplement décoratif et cela n’a pas d’importance car il n’existe pas de marché libre pour les obligations d’État japonaises.

L’ensemble de la situation doit rester sous le contrôle du gouvernement et de la Banque du Japon : le rythme de destruction du taux de change du yen, le rythme de l’inflation, le rythme de hausse des rendements des obligations d’État et la courbe des rendements. Il ne devrait y avoir aucune perturbation des taux de change ou des rendements. Quand les choses vont trop vite, les autorités interviennent. Mais nous pouvons observer un changement de politique vers une dévaluation du yen et une augmentation des rendements.

Vous aimez lire WOLF STREET et souhaitez le soutenir ? Vous pouvez faire un don. J’apprécie beaucoup cela. Cliquez sur la chope de bière et de thé glacé pour découvrir comment :

Souhaitez-vous être averti par e-mail lorsque WOLF STREET publie un nouvel article ? Inscrivez-vous ici.

![]()

« Évangéliste généraliste de la bière. Pionnier du café depuis toujours. Défenseur certifié de Twitter. Internetaholic. Praticien du voyage. »

More Stories

Passer à la vieille école : un adolescent d’Ottawa retourne le scénario sur son smartphone

La ville modifie les règles concernant ce que vous pouvez parcourir sur le Hub Trail

GOLDSTEIN : Les libéraux de Trudeau continuent de faire avancer les objectifs climatiques